华尔街对人工智能相关企业的态度正在转变,而这种转变其实正主要体现在两家行业顶尖企业带来的衍生行情上:“OpenAI链”走低,而“Google链”上涨。

许多投资者已不再将OpenAI视为AI大模型技术的尖端代表——其盈利能力不足以及需要快速扩张以支付巨额支出承诺的问题,正受到业内越来越大的质疑声。与此同时,Google母公司Alphabet正以雄厚财力成为覆盖人工智能全产业链的竞争者……

First Franklin Financial Services首席市场策略师Brett Ewing指出,“今年初OpenAI还曾是备受追捧的市场宠儿,人们对Alphabet的看法也与眼下截然不同。而如今,市场对OpenAI的态度已明显趋于理性。”

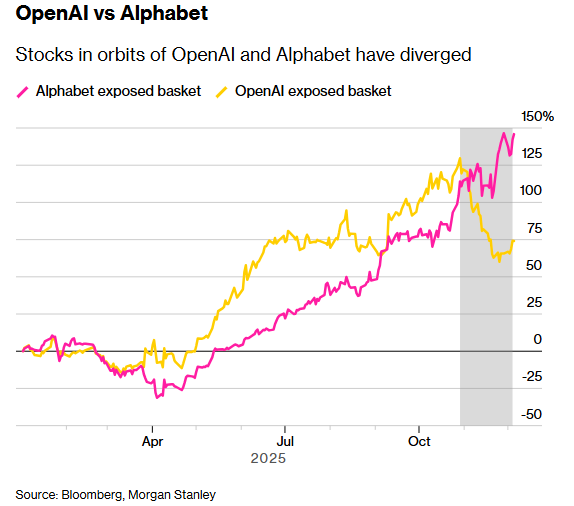

从行情走势中不难看到的是,OpenAI关联企业的股价近来正大幅承压——这家非上市公司的经营和合作业务主要涉及到了甲骨文、CoreWeave、AMD,以及微软、英伟达和持有OpenAI 11%股权的软银;与此同时,Alphabet的强劲势头不仅推升了其自身的股价,也带动了博通、Lumentum、天弘科技(Celestica)和迅达科技(TTM Technologies)等关联企业股价上涨。

如下图所示,2025年迄今为止,“OpenAI链”相关股票组合的涨幅达到了74%,表现虽依然亮眼,却已远逊于“Google链”146%的惊人升幅——两者间的走势在过去几周出现了尤为明显的背离行情。

这种转变在幅度和速度上都堪称相当剧烈。就在几周前,OpenAI还带动着所有相关公司股价大幅上涨。但如今,这些“关联”却反而成了拖累。而鉴于这家未上市公司在推动美股三年牛市的人工智能热潮中占据着核心地位,这种转变可能将具有尤为广泛影响。

Ewing表示,“OpenAI融资结构的复杂性、循环交易和债务问题都被暴露了出来。虽然Alphabet生态系统中也存在类似情况,但OpenAI交易的极端性正暴露无遗,市场情绪因此发生了根本性转变。”

AI也有“赢家通吃”效应?

事实上,围绕OpenAI的质疑最早可以追溯到8月份,当时它发布了GPT-5,但反响褒贬不一。相比之下,上个月Google发布的最新Gemini 3 AI模型则获得了一致好评,进一步加剧了人们对OpenAI的质疑。这最终已导致OpenAI首席执行官奥尔特曼近来宣布将启动“红色警报”行动,全力提升ChatGPT的品质,并暂停其他项目,直到其核心产品达标……

但Google的优势,其实并不仅仅局限于Gemini——该公司目前已位列全球企业市值榜的第三位,坐拥巨额现金储备,更拥有Google云、渐入佳境的TPU芯片制造等众多关联业务。若再将其人工智能数据、人才储备、分销网络及YouTube、Waymo等成功子公司加入考量,那么Google的全栈式优势无疑将更为凸显。

晨星科技股票高级策略师Brian Colello指出:“市场日益形成共识,认为Alphabet已集齐所有要素,有望成为主导的人工智能模型构建者。就在数月前,投资者还会将这一头衔授予OpenAI。而如今局势已更趋复杂,竞争更趋激烈,OpenAI已并非稳操胜券的赢家,这种不确定性正持续攀升。”

头名与亚军间的差距,很可能不仅关乎荣誉,更将对企业及其合作伙伴产生重大财务影响——例如,若用户转向Gemini导致ChatGPT增长放缓,OpenAI将更难承担甲骨文云计算服务及AMD芯片的采购成本。

反观Alphabet的AI合作伙伴眼下则正蒸蒸日上:

为其数据中心提供光学部件的Lumentum股价今年已飙升逾三倍,跻身罗素3000指数表现最佳的30只股票之列;为Alphabet提供硬件支持的天弘科技在2025年上涨了252%;而为Google生产TPU芯片的博通,自去年末以来股价已飙升68%。

从盲目趋于理性

OpenAI近月已宣布了多项雄心勃勃、“铁索连环”式的循环融资交易。Colello指出,“这波密集动作理所当然引发了外界对其资金可持续性的质疑——OpenAI是否在贪多嚼不烂”。其营收增长的时间节点尚不确定,而竞争对手的每项进步都加剧了其难以实现目标的风险。”

公允而言,投资者此前曾对许多此类交易热情高涨,因为它们似乎正在造就新一代人工智能赢家。但随着市场情绪转变,他们突然采取了观望态度。“当人们认为这些公司能创造收入并实现盈利时,那些巨额交易数字似乎触手可及,”管理着约1600亿美元资产的GQG Partners投资组合经理Brian Kersmanc表示,“如今人们已停止盲目信任,开始质疑。”

Kersmanc将人工智能的狂热比作“打了兴奋剂的互联网泡沫时代”,并透露其公司已从重仓科技股转向高度怀疑。

“我们正努力避开过度炒作的领域,而OpenAI正是其中许多热潮的推手。”他坦言。“由于众多领域受到波及,市场调整将异常痛苦。不仅是少数科技股需要回调——尽管它们在指数中占比巨大,所有押注都存在高度相关的对冲交易,比如公用事业股。我们担忧的不仅是OpenAI炒作的叙事,更是众多领域被虚假繁荣推高的事实。”

据汇丰银行估算显示,OpenAI当前至2033年的收入与支出计划间,存在着约2070亿美元缺口。

汇丰分析师Nicolas Cote-Colisson在11月24日的研究报告中指出:“弥合缺口需满足以下单项或组合条件:收入超出核心预测值、强化成本管控、增资注入或发行债务。”

他指出,考虑到OpenAI预计2025年营收将突破120亿美元,其计算成本“加剧了投资者对相关回报的担忧”,这种担忧不仅针对该公司本身,也波及“相互交织的人工智能产业链”。

当然,OpenAI“王者”光环的消退,是否就将导致“OpenAI链”长期萎靡不振,目前市场上对此也有不少质疑声。客观来看,甲骨文和AMD等公司并非完全依赖OpenAI——它们深耕的需求旺盛领域,其产品即便脱离OpenAI仍能找到客户。富国银行最新的分析就显示,当前“OpenAI链”部分股价的疲软或蕴含买入良机。

管理着约130亿美元资产的Mission Wealth首席投资官Kieran Osborne则指出,“我看到各行业存在大量未开发的潜在需求和渗透空间,这终将支撑增长。这些公司的终极目标是实现盈利,只要它们朝着这个方向努力,就能支撑投资逻辑。”